高度なアルゴリズムトレーディングシステムをゼロから構築する

市場データのリアルタイム処理、複雑なリスク管理、実行環境の最適化など、金融アルゴリズム開発における主要課題に直面したことはありませんか?

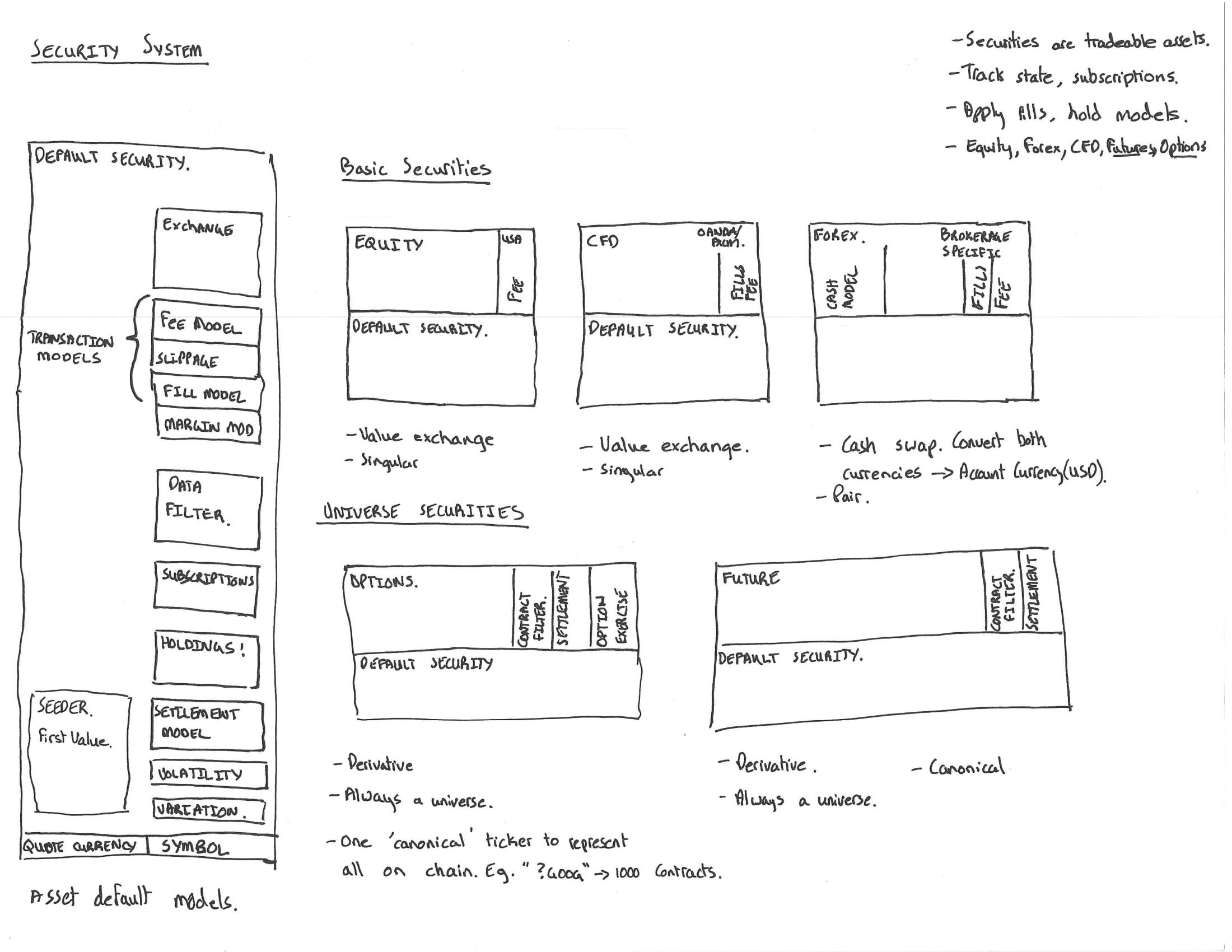

Leanエンジンによるソリューション

- 戦略開発と実行環境の統合

- 多言語サポート(C#・Python)

- モジュール型アーキテクチャ

コアコンポーネントアーキテクチャ

1. 戦略開発フレームワーク

// カスタムアルゴリズムテンプレート

public class CustomStrategy : QCAlgorithm

{

public override void Initialize()

{

SetStartDate(2023, 1, 1);

AddEquity("AAPL", Resolution.Minute);

}

public override void OnData(Slice data)

{

if (!Portfolio.Invested)

{

MarketOrder("AAPL", 100);

}

}

}

2. データ処理パイプライン

- リアルタイムストリーミング処理

- 履歴データバッチ処理

- マルチ資産クラスサポート(株式・FX・先物)

3. リスク管理システム

def initialize(context):

context.set_risk_params(

max_position_size=0.1,

stop_loss_threshold=-0.05,

volatility_window=20

)

def handle_data(context, data):

# ポジションサイズ自動調整

target_weight = calculate_position_weight(data)

rebalance_portfolio(context, target_weight)

導入手順

- 環境セットアップ

# CLIインストール pip install lean # 初期化確認 lean --version - プロジェクト生成

lean project-create MyStrategy - バックテスト実行

lean backtest MyStrategy

運用ベストプラクティス

- メモリ最適化:データキャッシュの活用

- 並列処理:マルチスレッド戦略実行

- 監視システム:カスタムメトリクスの設定

技術的利点

| 機能 | 実装内容 |

|---|---|

| クロスプラットフォーム | Windows/macOS/Linux対応 |

| 拡張性 | プラグインアーキテクチャ |

| 統合インターフェース | 標準化API設計 |

ユースケース

個人投資家向け

簡易テンプレートから始める高速開発

機関投資向け

チーム開発向けバージョン管理統合

研究用途

再現可能な分析環境構築